Subsídio Minha Casa Minha Vida: Como Conseguir o Valor Máximo em 2025

Você sabia que é possível receber até R$ 55.000 de subsídio na compra do seu imóvel pelo programa Minha Casa Minha Vida? Esse benefício, oferecido pela Caixa Econômica Federal, pode ser o empurrão que faltava para você realizar o sonho da casa própria — mas nem todo mundo sabe como funciona ou quem tem direito ao valor máximo.

Neste artigo, você vai entender de forma simples e direta como o subsídio Minha Casa Minha Vida funciona, quais são os critérios para receber o maior benefício e o que fazer para dar o primeiro passo rumo ao seu imóvel.

O Que É o Subsídio Minha Casa Minha Vida?

O subsídio Minha Casa Minha Vida é um desconto concedido pelo governo federal diretamente no valor do imóvel financiado. Na prática, ele reduz o quanto você precisa pagar, tornando a compra da casa própria mais acessível para famílias de baixa renda.

Atualmente, o benefício pode chegar a até R$ 55.000, e é concedido pela Caixa Econômica Federal durante o processo de financiamento. Além do subsídio federal, alguns estados possuem programas complementares — São Paulo, por exemplo, oferece o programa Casa Paulista, que pode somar ainda mais vantagens ao seu financiamento.

Quem Tem Direito ao Subsídio?

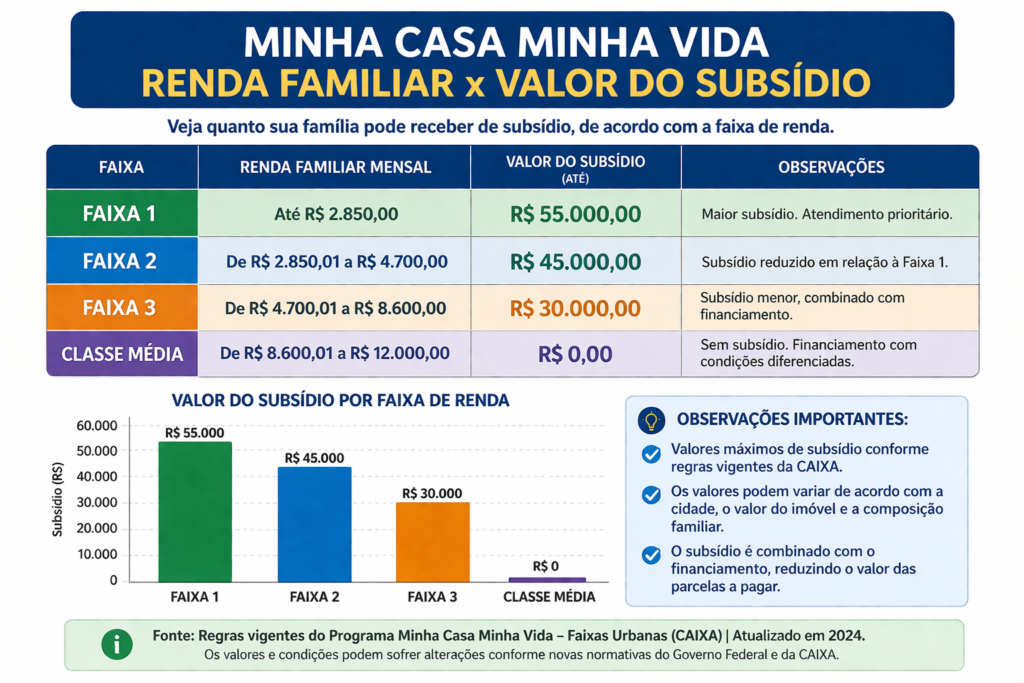

Para ter direito ao subsídio Minha Casa Minha Vida, a renda familiar mensal precisa ser de até R$ 4.400. Esse valor considera a renda de toda a família — e aqui existe uma regra importante: se o casal for legalmente casado, a renda dos dois cônjuges entra obrigatoriamente no cálculo. Já casais sem vínculo legal não são obrigados a compor renda.

Famílias com renda acima de R$ 4.400 passam a integrar o Grupo 3 do programa, que contempla rendas de até R$ 8.000. Nesse grupo, ainda é possível financiar pelo Minha Casa Minha Vida, mas o direito ao subsídio é perdido. Para conhecer todos os grupos e critérios do programa, acesse o portal oficial do Governo Federal.

Quem Recebe o Valor Máximo de R$ 55.000?

O subsídio máximo de R$ 55.000 é destinado às famílias do Grupo 1, com renda mensal de até R$ 2.640, e que possuem pelo menos um dependente menor de idade — o chamado fator social do programa.

Na prática, uma família com renda entre R$ 1.800 e R$ 1.900 mensais e um filho menor de idade é o perfil que mais se aproxima desse benefício máximo. A lógica é simples: quanto menor a renda familiar, maior será o subsídio concedido. A escala funciona de forma decrescente — conforme a renda aumenta, o valor do subsídio diminui progressivamente.

Recebi um Subsídio Pequeno. Vale a Pena?

Quem tem renda próxima ao teto de R$ 4.400 recebe um subsídio bem menor, geralmente entre R$ 600 e R$ 650. Isso costuma frustrar muitos compradores, mas é a essência do programa: beneficiar de forma mais expressiva quem mais precisa.

Vale lembrar que mesmo com um subsídio menor, as demais vantagens do Minha Casa Minha Vida continuam disponíveis — como taxas de juros reduzidas, que segundo o Banco Central do Brasil são significativamente menores do que as praticadas no mercado convencional, e a possibilidade de usar o FGTS na entrada.

🖼️ [IMAGEM 4] Carteira de trabalho ou cartão do FGTS sobre uma mesa. Nome do arquivo: fgts-entrada-minha-casa-minha-vida.jpg Alt text: “FGTS pode ser usado como entrada no financiamento pelo subsídio Minha Casa Minha Vida”

Como Usar o FGTS Junto com o Subsídio?

O FGTS pode ser utilizado para complementar a entrada do imóvel, e ele é especialmente importante para quem recebe o maior subsídio. Isso porque famílias com renda mais baixa geralmente precisam dar uma entrada maior, já que o valor financiado tende a ser mais limitado. Combinar FGTS e subsídio é uma das estratégias mais eficientes para viabilizar a compra do imóvel.

Como Saber Qual Subsídio Você Tem Direito?

Não existe atalho, mas existe um caminho claro: fazer uma simulação com um corretor especializado no programa. Essa análise leva em conta sua renda, composição familiar, saldo de FGTS e o imóvel desejado — e mostra exatamente qual será o seu subsídio e suas condições de financiamento.

Muitas pessoas desistem antes mesmo de tentar por acreditar que ganham pouco ou que não terão uma entrada suficiente. Mas cada caso é único, e uma simulação gratuita pode revelar um cenário muito melhor do que o esperado.

🖼️ [IMAGEM 5] Corretor ou consultor imobiliário atendendo um casal com documentos na mesa. Nome do arquivo: corretor-simulacao-subsidio-minha-casa-minha-vida.jpg Alt text: “Corretor realizando simulação de subsídio Minha Casa Minha Vida para casal”

Conclusão

O subsídio Minha Casa Minha Vida é um dos maiores benefícios disponíveis para famílias que desejam comprar o primeiro imóvel no Brasil. Com valores que chegam a R$ 55.000, ele pode reduzir significativamente o custo total do financiamento — mas para aproveitá-lo ao máximo, é essencial entender seu perfil, conhecer as faixas do programa e buscar orientação especializada.

Não espere o momento perfeito. Faça sua simulação, descubra o seu cenário e dê o primeiro passo rumo à sua casa própria.

🖼️ [IMAGEM 6] Ícone de interrogação ou pessoa pensativa para introduzir a seção de perguntas frequentes. Nome do arquivo: faq-subsidio-minha-casa-minha-vida.jpg Alt text: “Perguntas frequentes sobre subsídio Minha Casa Minha Vida”

FAQ — Perguntas Frequentes sobre o Subsídio Minha Casa Minha Vida

Qual é o valor máximo do subsídio Minha Casa Minha Vida? O valor máximo é de R$ 55.000, destinado a famílias do Grupo 1 com renda de até R$ 2.640 mensais e pelo menos um dependente menor de idade.

Qual renda dá direito ao subsídio Minha Casa Minha Vida? Famílias com renda mensal de até R$ 4.400 têm direito ao subsídio. Acima desse valor, o comprador passa ao Grupo 3 e perde o benefício.

Casal com renda acima de R$ 4.400 pode receber subsídio? Não. Se a soma da renda ultrapassar R$ 4.400 mensais, o casal passa para o Grupo 3, que contempla rendas de até R$ 8.000, mas sem acesso ao subsídio.

A renda do cônjuge precisa entrar no financiamento? Se o casal for legalmente casado, sim — a renda dos dois é somada obrigatoriamente. Para casais sem vínculo legal, a composição de renda não é exigida.

O que é o fator social no Minha Casa Minha Vida? O fator social é o critério que considera a vulnerabilidade da família. Ter um filho menor de idade como dependente é o principal fator social que garante acesso ao subsídio máximo.

Posso usar o FGTS junto com o subsídio Minha Casa Minha Vida? Sim. O FGTS pode ser usado para complementar a entrada do imóvel e é especialmente importante para quem recebe o maior subsídio, pois a entrada exigida tende a ser mais alta.

Existe subsídio estadual além do federal? Sim. Alguns estados têm programas complementares. São Paulo, por exemplo, oferece o programa Casa Paulista, que pode somar benefícios adicionais ao subsídio federal do Minha Casa Minha Vida.

Como faço uma simulação do subsídio Minha Casa Minha Vida? A forma mais rápida é buscar um corretor especializado no programa. Com base na sua renda, composição familiar e FGTS, ele calcula o valor exato do seu subsídio e as condições de financiamento disponíveis.